PORTADA OFFICIAL PRESS

Así quedan las nuevas cuotas de autónomos para 2024

Las cuotas de autónomos varían de nuevo en 2024 al entrar en vigor las bases y cuotas aplicables para este año en el nuevo sistema de cotización en función de los ingresos reales, sistema que se inició en enero de 2023 y se regula en el Real Decreto-ley 13/2022, de 26 de julio.

A modo de resumen, en 2024 se reduce un poco la cuota de los autónomos de los tramos inferiores, se mantiene la de los tramos medios y se aumenta la de los autónomos que se encuentren en los tramos superiores.

Así, una vez transcurrido el primer año con el nuevo sistema, los trabajadores por cuenta propia tendrán que seguir pagando en 2024 la cuota que les corresponda en función del tramo en el que se encuentren ubicados.

El sistema de cotización de los autónomos en función de sus ingresos reales

El sistema de cotización de los autónomos consiste en un modelo progresivo de cuotas que se está desplegando durante 3 años, entre 2023 y 2025, en el que los autónomos con menos ingresos rebajan su cuota, mientras que se incrementa para los que más ganan.

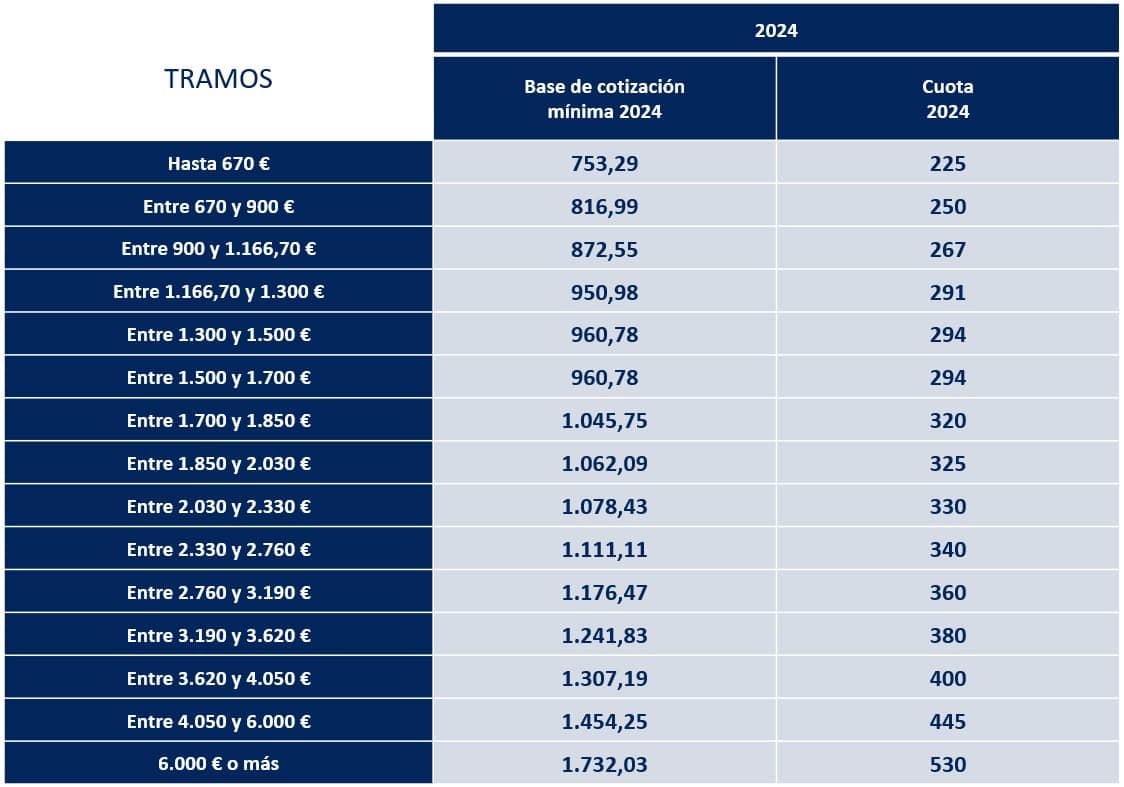

Este sistema establece 15 tramos de cotización en los que cada autónomo tiene que ubicarse en función de su previsión de ingresos.

Mientras que los primeros tramos suponen una rebaja de la cuota con respecto a la base mínima anterior, en los tramos más altos aumenta.

Nuevas cuotas de autónomos para 2024:

- Año 2023: cuota mínima de 230 euros y máxima de 500 euros*.

- Año 2024: cuota mínima de 225 euros y máxima de 530 euros*.

- Año 2025: cuota mínima de 200 euros y máxima de 590 euros*.

* Estas cuotas corresponden a la base de cotización mínima dentro de cada tramo, que usamos como marco de referencia.

La cuota de cada autónomo se calcula aplicando un tipo de cotización del 31,20 % a la base de cotización que elija de entre la mínima y la máxima dentro de su tramo.

En las tablas anuales de cotización para 2024 y 2025, que mostramos a continuación, también usamos como marco de referencia la base mínima de cotización de cada tramo con su cuota correspondiente.

Por tanto, desde enero de 2023 los autónomos se encuentran cotizando a la Seguridad Social en función de sus ingresos reales, seleccionando uno de los 15 tramos de rendimientos netos con su correspondiente cuota mensual.

Y al finalizar cada año, el autónomo tiene que regularizar sus cotizaciones a la Administración.

Es decir, tiene que devolver o reclamar las cuotas en caso de que el tramo de rendimientos netos definitivos esté por debajo o por encima del indicado por sus previsiones durante el año.

Evolución de la cuota: cambios en 2024

En su primer año de aplicación (2023) las cuotas han oscilado entre los 230 euros al mes (tramo más bajo) y los 500 euros mensuales (tramo más alto).

Pero la tabla de cotización presenta en 2024 importantes modificaciones que van a reducir la carga para los autónomos de los tramos inferiores, mientras que aumentará para los que se encuentren en los tramos superiores.

Así, en los tramos bajos de la tabla se reduce la cuota entre 5 y 10 euros al mes, mientras que en los más altos se produce un incremento entre 10 y 30 euros mensuales.

De esta forma, tenemos los siguientes cambios:

- Autónomos ubicados en la zona baja de la tabla de cotización (tramos 1, 2 y 3): su cuota mensual se verá reducida entre un 2,1 % y un 3,8 %.

- Autónomos ubicados en la zona intermedia de la tabla de cotización (tramos 4, 5 y 6): su cuota mensual permanecerá igual.

- Autónomos ubicados en la zona alta de la tabla de cotización (tramos 7 al 15): su cuota mensual se verá incrementada entre un 2,5 % y un 6 %.

Y ahora vamos a analizar estos cambios, tramo por tramo, para 2024 (usando como referencia la cuota correspondiente en cada tramo a la base mínima de cotización):

- Tramo 1 (hasta 670 euros): la cuota mensual se reduce en 5 euros. Año 2023 = 230 euros; Año 2024 = 225 euros.

- Tramo 2 (entre 670 y 900 euros): la cuota mensual se reduce en 10 euros. Año 2023 = 260 euros; Año 2024 = 250 euros.

- Tramo 3 (entre 900 y 1.166,70 euros): la cuota mensual se reduce en 8 euros. Año 2023 = 275 euros; Año 2024 = 267 euros.

- Tramo 4 (entre 1.166,70 y 1.300 euros): la cuota mensual se mantiene igual. Año 2023 = 291 euros; Año 2024 = 291 euros.

- Tramo 5 (entre 1.300 y 1.500 euros): la cuota mensual se mantiene igual. Año 2023 = 294 euros; Año 2024 = 294 euros.

- Tramo 6 (entre 1.500 y 1.700 euros): la cuota mensual se mantiene igual. Año 2023 = 294 euros; Año 2024 = 294 euros.

- Tramo 7 (entre 1.700 y 1.850 euros): la cuota mensual aumenta 10 euros. Año 2023 = 310 euros; Año 2024 = 320 euros.

- Tramo 8 (entre 1.850 y 2.030 euros): la cuota mensual aumenta 10 euros. Año 2023 = 315 euros; Año 2024 = 325 euros.

- Tramo 9 (entre 2.030 y 2.330 euros): la cuota mensual aumenta 10 euros. Año 2023 = 320 euros; Año 2024 = 330 euros.

- Tramo 10 (entre 2.330 y 2.760 euros): la cuota mensual aumenta 10 euros. Año 2023 = 330 euros; Año 2024 = 340 euros.

- Tramo 11 (entre 2.760 y 3.190 euros): la cuota mensual aumenta 10 euros. Año 2023 = 350 euros; Año 2024 = 360 euros.

- Tramo 12 (entre 3.190 y 3.620 euros): la cuota mensual aumenta 10 euros. Año 2023 = 370 euros; Año 2024 = 380 euros.

- Tramo 13 (entre 3.620 y 4.050 euros): la cuota mensual aumenta 10 euros. Año 2023 = 390 euros; Año 2024 = 400 euros.

- Tramo 14 (entre 4.050 y 6.000 euros): la cuota mensual aumenta 25 euros. Año 2023 = 420 euros; Año 2024 = 445 euros.

- Tramo 15 (6.000 euros o más): la cuota mensual aumenta 30 euros. Año 2023 = 500 euros; Año 2024 = 530 euros.

¿Y si quiero cotizar más que el mínimo?

Algunos autónomos deciden pagar una cuota más alta para tener derecho a mejores pensiones, sobre todo de jubilación, pero también en caso de baja por enfermedad.

En nuestro artículo sobre las bases de cotización de los autónomos puedes consultar las bases máximas para cada tramo de ingresos, que en sus tramos más altos llega hasta 4.139,40 euros, igual que en el régimen general de los trabajadores por cuenta ajena.

Lo que ha dejado de aplicarse son los topes que existían a partir de los 47 años con el sistema anterior, como explicamos más adelante en este artículo.

Entonces, ¿se puede cotizar por una base superior a los rendimientos?

La respuesta es sí. La base en determinados meses podrá estar entre la mínima de la tabla reducida y la máxima de la general con independencia de los rendimientos estimados.

De esta forma, el autónomo consigue también una mayor flexibilidad para poder compensar diferencias entre los rendimientos estimados inicialmente y los que efectivamente vaya obteniendo a lo largo del año.

Novedades del sistema de cotización de los autónomos en función de sus ingresos reales

Las principales novedades introducidas con el sistema de cotización para autónomos en función de sus ingresos reales son:

Tarifa plana de 80 euros

La tarifa plana para autónomos pasa a ser de 80 euros durante los 12 primeros meses de actividad, independientemente de sus ingresos.

Y en los siguientes 12 meses el autónomo puede seguir pagando los 80 euros de cuota mensual siempre que sus ingresos netos se encuentren por debajo del SMI.

Acción protectora: cese de actividad parcial

Se establece una prestación del 50 % de la base reguladora por cese de actividad parcial por reducción de la actividad.

Se puede cobrar de 4 meses a 2 años sin tener que darse de baja en el RETA y sin que sea necesario el cierre.

Deducciones

Se incorpora una deducción por gastos genéricos del 7 % para autónomos individuales y del 3 % para autónomos societarios.

Cambio de tramo cada 2 meses

Se podrá cambiar la base de cotización hasta 6 veces al año (cada 2 meses), en función de la previsión, al alza o a la baja, del comportamiento del negocio.

La fecha de solicitud establecerá el momento a partir del cual se hará efectivo el cambio, de la siguiente manera:

- Del 1 de enero al último día de febrero: el cambio en la cuota comienza el 1 de marzo.

- Del 1 de marzo al 30 de abril: el cambio en la cuota comienza el 1 de mayo.

- Del 1 de mayo al 30 de junio: el cambio en la cuota comienza el 1 de julio.

- Del 1 de julio al 31 de agosto: el cambio en la cuota comienza el 1 de septiembre.

- Del 1 de septiembre al 31 de octubre: el cambio en la cuota comienza el 1 de noviembre.

- Del 1 de noviembre al 31 de diciembre: el cambio en la cuota comienza el 1 de enero.

Esto permitirá cotizar por una base acorde a los ingresos, con independencia de los cambios que surjan a lo largo del año.

Los cambios en la base de cotización se tienen que comunicar a través de la sede electrónica de la Tesorería General de la Seguridad Social mediante el sistema Import@ss.

Desgravación del plan de pensiones

Los autónomos pueden desgravarse un 10 % de las aportaciones al plan de pensiones en el IRPF.

Sin tope de cotizaciones para mayores de 47 años

El tope de cotizaciones para trabajadores mayores de 47 años deja de existir.

Tienes que estar registrado para comentar Acceder