Un vecino de O Porriño (Pontevedra) ha logrado recuperar una participación de lotería premiada con 15.000 euros que trituró por error, después de recomponerla manualmente con la ayuda de sus familiares. La administración de lotería ha dado por válida la papeleta reconstruida, por lo que el hombre podrá cobrar el premio en los próximos días.

Una participación premiada para un viaje de fin de curso

La participación formaba parte de un número vendido por un grupo de padres de alumnos del IES Ribeira do Louro, en la parroquia de Torneiros, con el objetivo de recaudar fondos para el viaje de fin de curso de sus hijos a Lanzarote. La suerte quiso que cada participación resultara premiada con 15.000 euros.

Sin embargo, uno de los compradores cometió un error que estuvo a punto de costarle el premio: trituró la papeleta junto a otras no premiadas, sin darse cuenta de que se trataba de una participación ganadora.

Recuperar los trozos y recomponer la papeleta

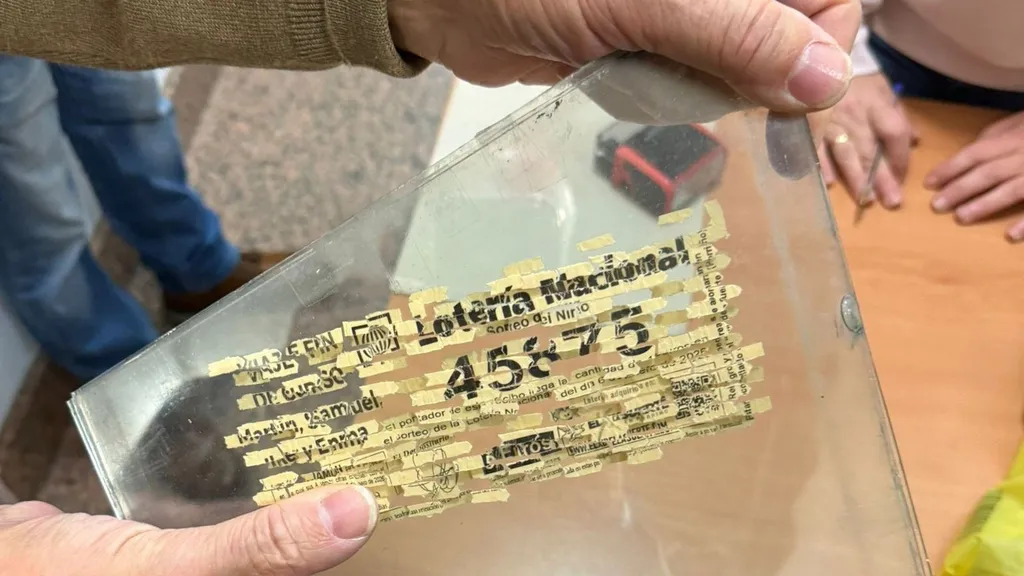

Según explicó el responsable de la administración El X de la Suerte, Andrés Martínez, el hombre introdujo varias papeletas sin premio en la trituradora de papel y, al ser informado por su familia de que una de ellas estaba premiada, regresó al aparato para recuperar los fragmentos.

Con la ayuda de sus sobrinos, logró recomponer la participación pieza a pieza utilizando unas pinzas de depilar y colocándola entre dos cristales para evitar que se deshiciera. Finalmente, la llevaron a la administración de lotería, que la dio por válida tras comprobar su autenticidad.

Un caso excepcional por el estado del billete

Martínez señaló que no es la primera vez que recibe papeletas rotas, ya que algunos compradores las rompen sin comprobar si están premiadas. Sin embargo, destacó que normalmente aparecen en cuatro fragmentos y no en más de un centenar de trozos, como ocurrió en este caso.

Millones repartidos en la localidad

El número premiado fue vendido por los estudiantes y sus padres, que llegaron a repartir alrededor de 15 millones de euros en la localidad pontevedresa. En los últimos días, los premiados han acudido a reclamar su dinero, que se espera que sea ingresado esta misma semana.

La participación casi perdida fue premiada en el Sorteo del Niño del pasado 6 de enero, con parte del segundo premio. La administración El X de la Suerte repartió en total más de 24 millones de euros en este sorteo.

Celebración por el éxito de la iniciativa

Los adolescentes que vendieron las participaciones y sus padres celebraron el éxito con los loteros, brindando con champán tras comprobar que habían vendido participaciones por todo O Porriño para financiar el viaje. La recaudación ha sido tan alta que incluso podrían permitirse repetir la experiencia en el futuro.

Puedes seguir toda la actualidad visitando Official Press o en nuestras redes sociales: Facebook, Twitter o Instagram y también puedes suscribirte a nuestro canal de WhatsApp.

Tienes que estar registrado para comentar Acceder