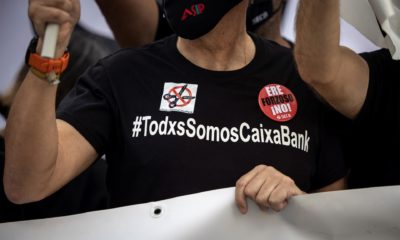

València/Barcelona, 6 may (EFE).-Decenas de trabajadores de CaixaBank se han concentrado desde primera hora de este jueves ante la sede central del banco, en València, en protesta por el ERE anunciado por la entidad, que supone la salida de la empresa de 8.000 trabajadores en condiciones que rechazan los sindicatos.

Los manifestantes portaban pancartas de diversas organizaciones sindicales con lemas escritos como “TodxsSomosCaixabank. No al ERE” y gritaban consignas como “No al ERE” y “Esta plantilla no se lo merece”.

Los manifestantes exigen que se negocie el ERE para que sea voluntario y no implique reducciones salariales para la plantilla que siga en activo.

“No podemos entender que con resultados millonarios como los que se van a anunciar esta mañana, con un presidente que se triplica el sueldo, con una alta dirección que ha aumentado todos sus incentivos, tengamos encima de la mesa un ERE salvaje”, ha explicado a Efe Sara Cutanga, responsable de CCOO en la Comunitat Valenciana, el sindicato mayoritario en la entidad.

La concentración se ha mantenido hasta las diez de la mañana y se ha convocado con idea de coincidir con la rueda de prensa que tiene previsto ofrecer a las 11.30 horas el consejero delegado de Caixabank, Gonzalo Gortázar, para presentar a los medios de comunicación los resultados de la entidad del primer trimestre.

La nueva CaixaBank gana 4.786 millones hasta marzo por la fusión con Bankia

La nueva CaixaBank obtuvo en el primer trimestre del año un beneficio de 4.786 millones de euros, frente a los 90 millones del mismo período de 2020, una vez incorporados los impactos extraordinarios asociados a la fusión con Bankia.

Sin estos extraordinarios, el beneficio del banco se situaría en 514 millones, 5,7 veces más que en 2020, cuando los resultados se vieron afectados por las provisiones realizadas para hacer frente a la crisis de la covid.

CaixaBank, con sede en València, ha publicado este jueves en la CNMV los resultados del primer trimestre, los primeros que incorporan a su balance los activos y pasivos del banco nacionalizado y las plusvalías contables resultantes del proceso de integración.

Las cuentas no incluyen los resultados generados por la actividad de Bankia en el periodo, ya que la operación se cerró a finales de marzo, por lo que la fusión no ha tenido ningún impacto en las distintas líneas de actividad.

El balance, en cambio, sí refleja la incorporación de activos y pasivos de Bankia a su valor razonable a 31 de marzo, que es la fecha que se ha tomado como referencia de la fusión a efectos contables.

Así, tras la incorporación del patrimonio neto de Bankia, la cuenta del Grupo CaixaBank refleja un apunte extraordinario asociado a la fusión (fondo de comercio negativo) de 4.300 millones de euros, que unido a los gastos extraordinarios de la integración y al resultado ordinario da lugar a un beneficio atribuido contable en el primer trimestre de 4.786 millones.

El fondo de comercio negativo es fruto de descontar del patrimonio neto de Bankia (13.088 millones de euros) el precio de adquisición pagado por CaixaBank (5.314 millones de euros) y una serie de ajustes contables al poner a valor razonable diferentes activos y pasivos (3.474 millones de euros), explica la entidad que preside José Ignacio Goirigolzarri.

La operación ha convertido a CaixaBank en la entidad líder del mercado español, con más de 663.500 millones de euros en activos (+47 %), un patrimonio neto de 35.552 millones (+40,6 %), cuotas de mercado del entorno del 25 % y 21,1 millones de clientes en España y Portugal.

En un comunicado, el consejero delegado de la entidad, Gonzalo Gortázar, ha destacado que el beneficio recurrente de 514 millones alcanzado hasta marzo es «una cifra que muestra ya un claro avance hacia la normalidad».

Los ingresos ‘core’ de CaixaBank -sin integrar la actividad de Bankia- se situaron en 2.066 millones de euros a cierre del primer trimestre, lo que supone un incremento interanual del 1 %.

El margen de intereses se redujo un 0,7 %, hasta 1.191 millones, en un entorno de tipos negativos, una caída que se vio compensada por los ingresos por contratos de seguros (+9,3 %), los resultados asociados a participadas aseguradoras (+39,2 %) y el crecimiento de las comisiones (+0,2 %).

El margen bruto fue 2.063 millones de euros, un 4 % más, y los ingresos de la cartera de participadas crecieron un 34,4 % respecto a 2020, hasta 77 millones de euros, gracias sobre todo a la mejora del resultado atribuido de SegurCaixa Adeslas.

Por su parte, los gastos de administración y amortización recurrentes se redujeron un 3,3 % en tasa interanual, hasta 1.149 millones de euros, gracias a las prejubilaciones de 2020, a la gestión de la base de costes y a menores gastos incurridos en el contexto de la covid-19.

La entidad registró entre enero y marzo gastos extraordinarios asociados a la integración de Bankia por importe de 40 millones de euros.

Teniendo en cuenta la agregación de las cuentas de resultados de CaixaBank y de Bankia, el resultado proforma sin extraordinarios asociados a la fusión sería de 580 millones de euros, frente a los 184 millones del primer trimestre del pasado año.

El margen de intereses se situaría en 1.639 millones de euros (-,3 %), en tanto que los ingresos core proforma de ambas entidades se incrementarían un 0,7 %, hasta 2.808 millones.

En concreto, los ingresos por comisiones alcanzarían 941 millones (+1,6 %), el margen bruto proforma sería de 2.774 millones de euros (+0,5 %) y los gastos de administración y amortización recurrentes se reducirían un 2,6 %, hasta 1.593 millones.

Fruto de la integración, los recursos gestionados de los clientes aumentaron en el trimestre un 39,6 % en tasa interanual, hasta 579.934 millones, y el crédito a la clientela bruto alcanzó los 363.821 millones, con un incremento del 49,2 % en el trimestre.

La ratio de morosidad se situó ahora en el 3,6 %, tres décimas más que a cierre de 2020, y la ratio de cobertura se mantuvo en el 67 %, con un saldo de dudosos de 14.077 millones de euros.

Por su parte, los activos líquidos totales se situaron en 147.146 millones de euros, con un crecimiento de 32.695 millones en el primer trimestre, debido principalmente a la integración de Bankia.

Respecto a la crisis de la covid, CaixaBank recuerda que durante 2020 se concedieron más de 17.000 millones de euros en moratorias de créditos en España, de los que 11.276 procedían de CaixaBank y 5.825 millones de Bankia.

La mitad de las moratorias ya vencieron y a finales de abril permanecían vigentes 8.498 millones de euros. Los saldos en mora representan solamente el 0,4 % de la cartera de crédito.

A 31 de marzo el saldo dispuesto en préstamos con avales ICO alcanzó los 22.001 millones de euros, de los que 13.301 fueron origen de CaixaBank y 8.700 millones de Bankia.

Tienes que estar registrado para comentar Acceder